螺纹钢:Mysteel调研247家钢厂高炉开工率77.63%,环比上周增加1.22个百分点,同比去年减少6.76个百分点 ;高炉炼铁产能利用率83.6%,环比增加0.64个百分点 ,同比减少9.16个百分点;钢厂盈利率4.33%,环比增加0.43个百分点 ,同比减少40.69个百分点;日均铁水产量 222.61万吨,环比增加1.72万吨,同比减少25.63万吨。(Mysteel)

来源:尺度商业

文 | 卢万磊

编辑 | 张佳儒

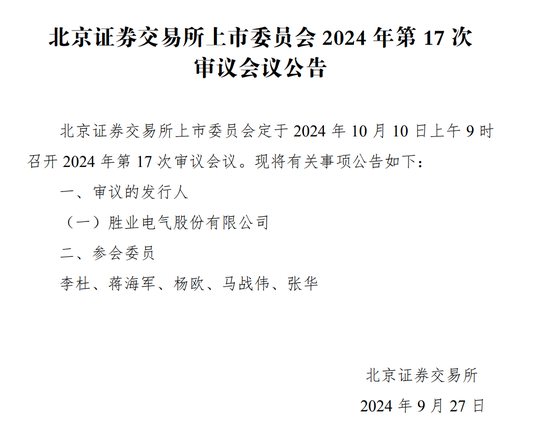

10月10日,国庆假期后首家IPO企业将迎来上会大考,胜业电气股份有限公司(简称:胜业电气)冲击北交所,保荐机构为申万宏源证券。

胜业电气是一家专业的薄膜电容器企业,2023年营收超过5亿,净利润4500万,但综合近几年表现来看,公司毛利率大多时候低于行业平均水平。

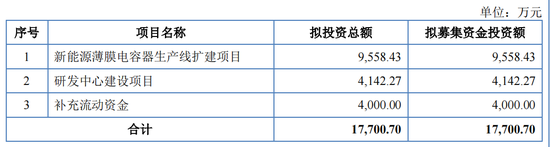

胜业电气本次IPO计划募资额为1.77亿元,其中9558万用于扩产,还有4000万用于补充流动性。IPO前,胜业电气曾于2021年4月分配了2000万的利润,分完了当年一半的利润。

另外,胜业电气的实际控制人为魏国锋、何日成,拥有公司92.48%股份的表决权。过去的经营历史上,公司的内控问题频发。

2023年毛利率低于同行平均

胜业电气成立于2011年1月31日,2022年8月1日在新三板挂牌上市,2023年5月19日由基础层调入创新层,2023年12月26日获得北交所受理,目前完成了两轮问询。

招股书显示:胜业电气为全球知名设备企业提供电机电容器、电力电子电容器和电力电容器等产品。薄膜电容器的主要应用领域包括家用电器、光伏风电、新型储能、新能源汽车等,胜业电气服务的客户包括家电领域的美的集团、惠而浦、美国特灵、开利集团、海尔集团、通用电气和TCL等。

胜业电气的收入主要来源于电机电容器、电力电子电容器,占营收比重超八成。

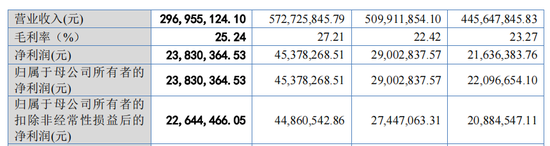

财务方面,2021年到2023年,胜业电气的营业收入分别为4.46亿元、5.10亿元、5.73亿元;净利润分别为2163万元、2900万元、4537万元。根据IPO上会稿最新披露,2024年上半年,胜业电气实现营收2.96亿、净利润为2383万。

在盈利能力方面,报告期内(2021年至2024年上半年),胜业电气的综合毛利率分别为 23.27%、22.42%、27.21%和 25.24%,同行可比公司平均值分别为27.26%、26.5%、26.9%、28.02%,大部分时候高于胜业电气。

毛利率主要受产品价格、原材料等影响。在原料端,胜业电气提到,2021年、2022年光伏风电、新能源等动薄膜电容器需求快速提升,然而主要原材料 BOPP 薄膜产能增量不足,形成了阶段性的供需缺口,另外受到国际原油价格波动影响,薄膜主要原材料聚丙烯亦出现价格上涨,原材料的市场价格短期快速上涨。

在产品端,胜业电气的产品主要应用于家电和新能源领域,其中家电领域收入近三年在2.5亿左右。胜业电气提到,若家用电器行业需求萎缩、现存客户需求有所下降或新客户开拓不及预期,将可能导致出现家电领域产品销售放缓、收入下降的风险。

从价格来看,胜业电气的薄膜电容器单价不高,且变化较大,2021年,其单价为4.5元,2023年涨至高峰时的6.68元,但2024年上半年又降至6.14元。

胜业电气提到,公司电力电容器毛利率下降,一方面受原材料价格上涨影响,另一方面公司为扩大市场份额调整部分产品价格。

在传统主打产品下游市场空间增速放缓的情况下,胜业电气试图通过开拓的新的市场以寻求新的利润增长点,但新领域同样存在增长乏力甚至下滑的情况,并进一步导致在新产品的产品单价上,公司的议价能力不强。

这点从胜业电气的应收账款、存货数据可见一斑。2021年至2024年上半年,胜业电气的应收账款价值分别为 1.1亿、1.5亿、1.84亿和 1.98亿,占流动资产的比例分别为 33.31%、36.76%、44.27%和 44.27%。同期,公司存货账面价值分别为 9947万、1.13亿、1.05亿和 9833万,占流动资产的比例分别为 29.94%、27.65%、25.14%和 21.94%。

尤其是应收账款持续增长,显示公司在产业链的话语权不强,虽然公司的应收账款以一年内账龄为主,但胜业电气也提到,若应收账款如果发生大额坏账,对公司财务状况和经营成果将产生不利影响。

此外,胜业电气过低的研发费用率也制约了公司的创新空间,报告期内,研发投入占比营业收入分别为3.73%、3.94%、4.43%、3.86%,与同行平均4%以上的研发费率对比,胜业电气的研发费用偏低。

员工欠缴公积金比例一度近50%

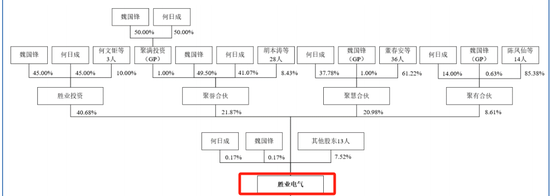

在股权结构方面,胜业电气的控股股东为胜业投资,其直接占公司股本总数的40.68%;魏国锋与何日成互为一致行动人,二人合计直接持有公司0.33%股份并通过胜业投资、聚誉合伙、聚慧合伙和聚有合伙间接控制公司92.15%股份的表决权。因此,魏国锋、何日成合计控制公司92.48%股份的表决权,系公司实际控制人。

目前,魏国锋担任公司董事长、总经理,何日成担任公司董事。股权高度集中,往往会带来公司的内控问题。

胜业电气称,在实际生产经营中如果实际控制人利用其控制地位,对公司的经营决策、人事安排、投资方向、资产交易等重大事项予以不当控制,则可能给公司经营带来一定风险。

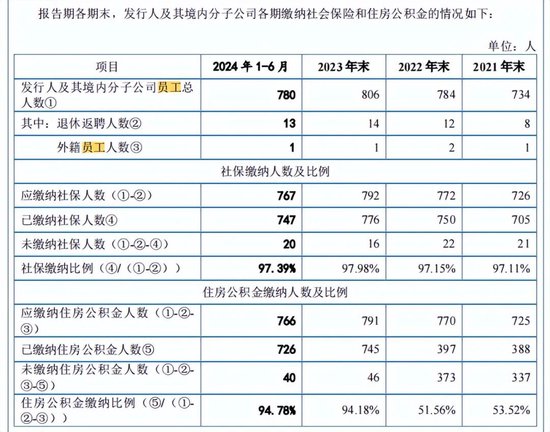

值得关注的是,胜业电气的招股书披露,公司存在违规设立境外子公司、大量员工欠缴社保,资金违规使用等问题。

2015年2月,胜业电气在香港成立了香港胜业,并以此作为其薄膜电容器的境外销售平台,但公司仅在设立香港胜业时虽履行了商务及外汇部门的审批备案程序,未及时办理相应的发改委备案手续。

胜业电气提到,截至本招股说明书签署日,公司因设立香港胜业时未履行发改委备案事宜被主管部门责令中止或停止项目实施,相关责任人也未因此被追究法律责任。公司仍存在被主管发改部门中止或停止实施该项目并限期改正的风险。

除了违规设立境外子公司的问题,胜业电气还存在欠缴公积金的行为。

截止2024年上半年,胜业电气的员工总人数为838人。2021年度至2024年上半年,未按规定缴纳住房公积金的人数分别为337人、373人、46人、40人,欠缴比例一度近50%。

另外,胜业电气的资金使用中的违规事项频发。据统计,公司报告期内涉及资金使用违规的事项有第三方回款、供应商转贷、票据找零、大额现金交易、关联方资金拆借,其中第三方回款金额和转贷金额一度高达千万元之巨。

本次IPO,胜业电气拟募资额为1.77亿元,其中“新能源薄膜电容器生产线扩产项目”拟投9558.43万元,研发中心的建设以及补流各分配4142.27万元和4000万元。

胜业电气称,新项目的建设将在公司现有基础上向产业链上游延伸,形成自主生产的金属化薄膜产品专线,同时扩充公司在新能源领域薄膜电容器的生产能力。

不过,从招股书来看,胜业电气目前的产能利用率不高,且不稳定。如核心产品电机电容器的产能利用率在2021年度为84.69%,2022年、2023年连降,分别为66.75%、68.97%,2024年上半年升至80.34%。又如电力电子电容器的产能利用率2021年一度跌至54.16%,其募资扩产的合理性也受到质疑。在监管问询中,其募投的必要性也是公司被重点问询的点。

对于胜业电气IPO有何看法,欢迎在下方留言。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 炒股配资行情